Monatsbudget und variable Kosten – Schritt 3

Dieser Beitrag ist Teil einer ganzen Reihe rund um die Budgetplanung. Unten findest du die Links zu allen weiteren Schritten und zur Übersicht, auf der du dir auch die Vorlage herunterladen kannst.

Wir haben uns jetzt schon einen Überblick über die Einnahmen und Ausgaben verschafft und wir haben geklärt, was Sinking Funds und Spartöpfe sind. Wenn du das verpasst hast, lies es gerne in den verlinkten Artikeln nochmal nach. Jetzt geht es darum, das Monatsbudget zu berechnen und es auf die variablen Kosten zu verteilen.

Monatsbudget berechnen

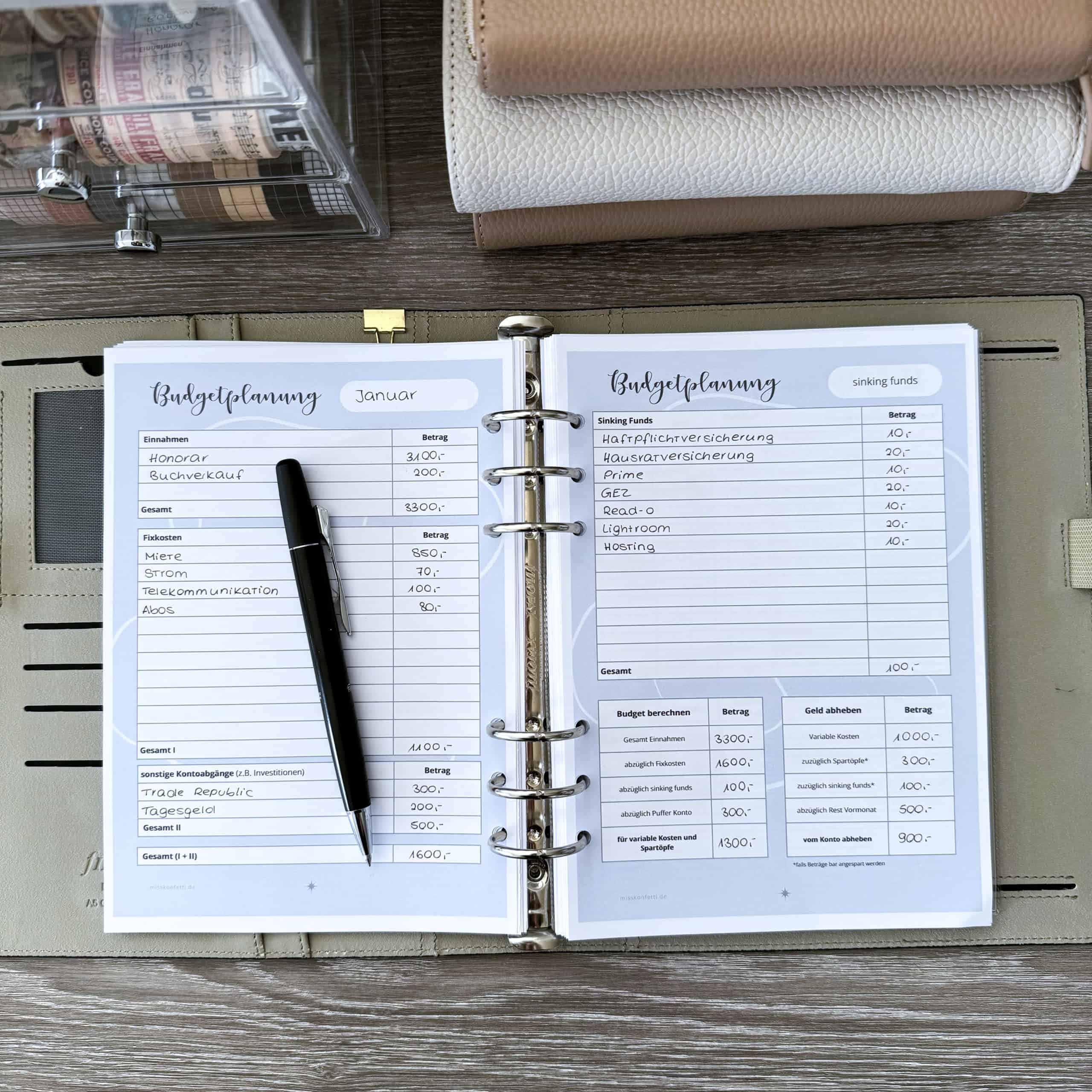

Jetzt schreiben wir erst nochmal genau auf, was wir in den ersten beiden Schritten herausgefunden und berechnet haben: Wir notieren alle Einnahmen, die Fixkosten, sonstige Abgänge wie Investitionen und die Sinking Funds. An dieser Stelle lasse ich die Spartöpfe noch weg.

Dann gehts weiter mit ein bisschen Mathe, aber es ist wirklich ganz einfach.

Einnahmen - Fixkosten - Sinking Funds (- Kontopuffer) = Budget für die variablen Kosten und die Spartöpfe

Wenn du die Umschlagmethode mit Bargeld umsetzt, dann empfehle ich dir, einen Puffer auf dem Konto zu belassen, damit du bei Onlinekäufen oder Kartenzahlung nicht ins Minus kommst. Wenn du diesen Puffer beim ersten Mal abziehst und dann so belässt, musst du ihn in den nächsten Monaten nicht mehr berechnen. Der Puffer läuft dann quasi immer mit.

Berechnung des benötigten Bargelds

Falls du Bargeld benutzt, musst du jetzt noch berechnen, wie viel du abheben musst. Dieser Schritt ist nicht nötig, wenn du nur mit Karte zahlst. Und je nachdem, ob du deine Sinking Funds und/oder Spartöpfe auch bar besparst, unterscheidet sich die Berechnung ein wenig. Wir gehen das Schritt für Schritt durch.

Fall 1: Ich möchte bar zahlen, bespare Sinking Funds und Spartöpfe auf dem Konto:

Variable Kosten - evtl. Rest aus dem Vormonat = Geld vom Konto abheben

Fall 2: Ich möchte bar zahlen, bespare Sinking Funds und Spartöpfe auch bar:

Variable Kosten + Spartöpfe + Sinking Funds - evtl. Rest aus dem Vormonat = Geld vom Konto abheben

Fall 3: Ich möchte bar zahlen, bespare die Sinking Funds bar, die Spartöpfe aber auf dem Konto (oder andersrum):

Variable Kosten + Sinking Funds - evtl. Rest aus dem Vormonat = Geld vom Konto abheben

Das wars schon, so berechnest du, wie viel Budget du für den Monat zur Verfügung hast, das du jetzt auf deine variablen Kategorien aufteilen kannst.

Monatsbudget auf die Kategorien verteilen

Die Kategorien sollten deine persönliche Situation möglichst gut wiedergeben. Überleg dir einfach, wofür du regelmäßig Geld ausgibst. Die Kategorie Lebensmittel wird wohl bei jedem auftauchen, aber während manche regelmäßig tanken müssen, kaufen andere häufig Schuhe, brauchen Geld für ihre Haustiere oder für Freizeitaktivitäten. Hier gibt es kein richtig oder falsch, probier es einfach aus und wenn etwas nicht ganz passt, dann ändere es im nächsten Monat einfach.

Mögliche Kategorien für variable Kosten

- Lebensmittel

- Restaurant / auswärts essen

- Mittagspause

- Haushalt

- Drogerie

- Tanken / Fahrtkosten

- Kleidung

- Shopping

- Haustiere

- Gesundheit

- Geschenke

- Freizeit

- Bücher

- Hobby xy

- Fitness

- Beauty

- Luxus

- Ungeplant

Auch hier gibt es kein richtig oder falsch, wenn es für dich funktioniert ist es gut. Mein Tipp ist allerdings, nicht zu viele Kategorien zu wählen, da es sonst extrem kleinteilig und unübersichtlich wird. Ich selbst nutze nie mehr als 10 und manche Kategorie taucht nicht jeden Monat auf. Wenn ich zum Beispiel plane, einen neuen Pullover zu kaufen, dann teile ich mir Budget für Kleidung zu. Ansonsten nicht. Letzten Monat habe ich einen Großeinkauf Tierfutter gemacht habe, dann brauche ich diesen Monat vielleicht kein Budget dafür.

WerbungHöhe des Monatsbudgets pro Kategorien anpassen

Auch die Höhe der Beträge passe ich jeden Monat an die Situation an. Während ich zum Beispiel fast jeden Monat 100 Euro für Ungeplantes einplane, überlege ich sonst wirklich immer, ob ich irgendwelche größeren Anschaffungen planen. Steht ein Großeinkauf bei dm an, erhöhe ich das Budget dafür, im Monat darauf reichen dann vielleicht ein paar Euro für die Drogerie. Wenn ein Event ansteht, wird das Freizeitbudget erhöht, wenn ich wegen Urlaub nur selten im Büro sein werde, brauche ich nicht viel in der Kategorie auswärts essen (ich fasse für mich Mittagspause und sonstiges Außer-Haus-Essen zusammen).

Bezahlung aus dem Monatsbudget oder Spartopf? Was ist der Unterschied?

Ihr plant den Kauf einer neuen Winterjacke – nimmt man davon jetzt Geld vom Spartopf „Kleidung“ oder aus dem Budget „Kleidung“? Das entscheidet ihr selbst. Die Spartöpfe sind in meinen Augen für höhere Ausgaben vorgesehen, kleinere Ausgaben würde ich aus dem Monatsbudget entnehmen. Für die neue Regenjacke werde ich jetzt zum Beispiel an meinen Spartopf Kleidung gehen. Die Socken, die ich beim Einkauf im Discounter mitnehme, zahl ich vom Budget der Kategorie Kleidung. So mach ich es, aber du kannst es auch anders machen. Schau einfach, wie es bei dir am besten passt.

Spartöpfe nicht vergessen

Wenn du deine variablen Kosten zuteilst, hattest du hoffentlich noch deine Spartöpfe im Hinterkopf, sofern du sie nicht sowieso schon vorher befüllt hast. Jetzt sollte also noch ein bisschen was von deinem Monatsbudget übrig sein und auf die Spartöpfe verteilt werden. Und wenn es nur 20 Euro sind. Ich wiederhole mich, aber es gilt wirklich: Kleinvieh macht aus Mist.

Budgetplanung – alle Beiträge

- Schritt 1: Einnahmen und Ausgaben

- Schritt 2: Sinking Funds und Spartöpfe

- Schritt 3: Monatsbudget und variable Kosten – du bist hier

- Schritt 4: Ausgaben tracken

- Schritt 5: Wochenabschluss und Monatsabschluss

Und hier findest du den kompletten Budgetplaner mit allen Vorlagen zum Ausdrucken:

Budgetplanung für Anfänger – mit kostenloser Vorlage

Wie viele und welche Kategorien benötigst du? Erzähl gerne davon in den Kommentaren. Und wenn etwas unklar ist, schreib mir gerne eine Mail.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen

MissKonfetti

MissKonfetti  Miss Konfetti

Miss Konfetti  Miss Konfetti

Miss Konfetti

Miss Konfetti

Miss Konfetti

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!