Sinking funds und Spartöpfe – Budgetplanung 2

Dieser Beitrag ist Teil einer ganzen Reihe rund um die Budgetplanung. Unten findest du die Links zu allen weiteren Schritten und zur Übersicht, auf der du dir auch die Vorlage herunterladen kannst.

Im letzten Beitrag habe ich den ersten Schritt jeder Budgetplanung erklärt: den Überblick über die Einnahmen und Ausgaben. Während dieser Schritt – der die absolute Grundlage für jede Budgetplanung ist – wahrscheinlich den meisten bekannt sein wird, ist es mit dem zweiten Schritt bestimmt etwas anderes: Sinking Funds und Spartöpfe, manchmal auch Sinking Funds I und II genannt. Wobei das Prinzip hinter den Sinking Funds bestimmt nicht unbekannt ist. Kommentiert gerne mal, ob ihr den Begriff schon kanntet, ob ihr dafür einen anderen Namen kennt oder ob euch dieser Schritt noch gar nicht bekannt ist.

Was sind denn jetzt Sinking Funds?

Sinking Funds sind kurz gesagt auf den Monat runter gebrochene Ansparungen von festen Beträgen, die nicht jeden Monat fällig werden. Man spart zum Beispiel jeden Monat 1/12 eines jährlich fälligen Betrags an, damit man dann im entsprechenden Monat keine so große Ausgabe mehr hat. Statt zum Beispiel also einmal 120 Euro zu bezahlen, spare ich monatlich 10 Euro an und habe dann im entsprechenden Monat die 120 Euro zusammen ohne einmalig eine große Summe aufbringen zu müssen.

Und wie berechne ich jetzt diese Sinking Funds genau?

Noch ein Beispiel, schaut euch das Bild dazu oben an.

Meine Haftpflichtversicherung wird jährlich abgebucht und zwar am 14.11. ein Betrag von 71,66 Euro. Jetzt kommt es darauf an, wann ihr mit euren Sinking Funds beginnt. Im Beispiel habe ich im Januar angefangen, ich hatte also nur noch 11 Monate bis November. Streng genommen teilt man jetzt die 71,66 Euro durch 11, was eine monatliche Sparrate von 6,50 Euro wäre. Es wäre also absolut korrekt, wenn ihr jetzt jeden Monat 6,50 Euro für die Haftpflichtversicherung zurücklegen würdet.

Ich mache das in etwas abgewandelter Form, einzig und allein, weil ich dann besser im Kopf rechnen kann. Deswegen teile ich die Beträge in 5er Schritten auf und spare die ersten vier Monate jeweils 10 Euro und danach bis November monatlich 5 Euro. Ich runde generell bei meiner Budgetplanung sehr gerne oder vereinfache Beträge. Mir kommt es hier nicht auf Centbeträge an, sondern es muss praktikabel sein. Wähl hier einfach die Methode, die dir am ehesten zusagt, ich hoffe, das Prinzip dahinter ist klar geworden.

WerbungIch trage die monatlichen Raten dann in meine Vorlage ein und markiere mir zusätzlich noch die Spalte des Fälligkeitsmonats farbig, so dass ich direkt erkenne, wann ich den angesparten Betrag bezahlen muss.

Wichtig ist, dass du die Sinking Funds immer wie deine anderen Fixkosten betrachtest. Sie werden direkt von den Einnahmen abgezogen und stehen für den Monat nicht mehr zur Verfügung.

Ansparen kannst du die Beträge entweder bar in extra Umschlägen – einer pro Sinking Fund – oder auf einem gesonderten Konto. Wenn du die Beiträge ganz gleichmäßig aufteilst und dadurch jeden Monat denselben Betrag für alle sinking funds ansparen möchtest, kannst du ganz einfach einen Dauerauftrag über den Gesamtbetrag auf ein extra Konto einrichten. Wenn du die Beträge auf einem Tagesgeldkonto ansparst, bekommst du aktuell sogar noch ein paar Zinsen.

Und was sind Spartöpfe?

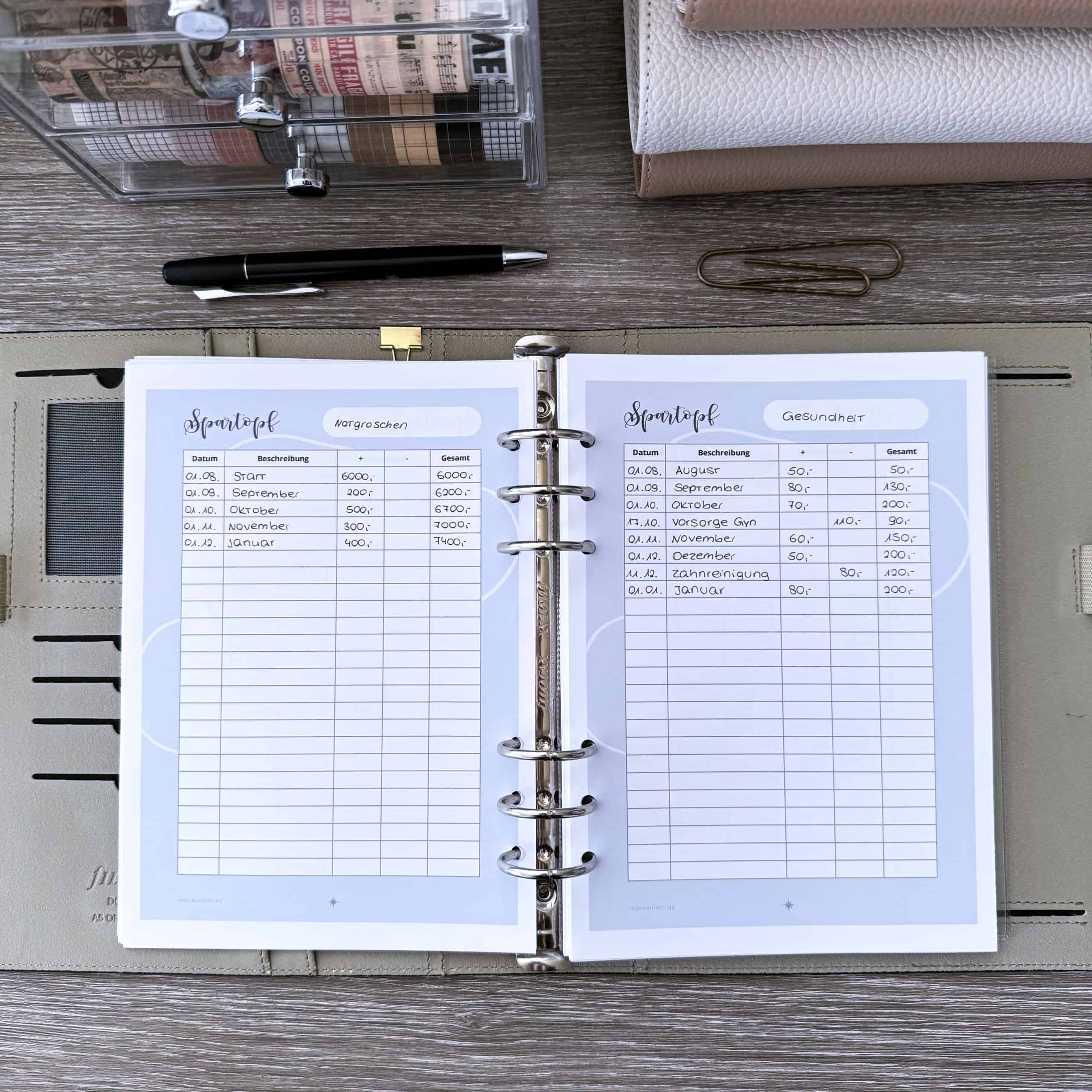

Spartöpfe funktionieren ganz ähnlich wie die Sinking Funds, allerdings handelt es sich hier nicht um fixe Beträge, auf die man monatlich hinspart, sondern um individuelle Sparziele, für die man spart und bei denen man jeden Monat neu entscheidet, wie viel in welchen Spartopf kommt. Beliebte Spartöpfe sind z.B. Urlaub oder ein neues Auto, aber da sind eurer Fantasie keine Grenzen gesetzt. Wenn ihr euch etwas wünscht, worauf ihr erst sparen wollt oder müsst, dann legt dafür einen Spartopf an und fangt an zu sparen.

Dein erster Spartopf sollte ein Notgroschen sein, damit du für schlechte Zeiten und Notfälle gewappnet bist. Und selbst wenn du am Anfang nur mit Mühe und Not 10 Euro im Monat abzwacken kannst dafür, mach das. Glaub mir, es lohnt sich. Man sagt, ein Notgroschen sollte ca. drei Monatsgehälter umfassen, damit man diesen Zeitraum im Notfall überbrücken kann. Wer nicht so lange warten möchte oder kann, bis er auch auf andere Dinge sparen kann, sollte wenigstens zweigleisig fahren und dann beides besparen.

Weitere Ideen für Spartöpfe

- Urlaub

- Freizeit

- Gesundheit

- Kinder

- Haustiere

- Geschenke

- Shopping

- Wohnung

- Kleidung

- Beauty

- Hobby xy

- Steuern

- Nachzahlungen

- Elektronik

- Black Friday

- Hochzeit

- Weihnachten

- usw.

Das Vorgehen ist etwas anders als bei den Sinking Funds, weil man hier jeden Monat neu entscheiden kann, was man in welcher Kategorie sparen möchte. Dabei muss man selbst herausfinden, ob man die Spartöpfe mit im zweiten Schritt bespart und dann nur noch den Rest für das Monatsbudget zur Verwendung hat. Oder ob man erst das Budget festlegt und dann den Rest auf die Spartöpfe verteilt.

Ich weiß mittlerweile ungefähr, wie viel ich für mein Monatsbudget gesamt brauche, wenn nichts besonderes ansteht. Daher bespare ich meine Spartöpfe im zweiten Schritt. Ich würde auf jeden Fall empfehlen, die Spartöpfe im Hinterkopf zu behalten. Wenn du da mal ein paar Monate konsequent eingezahlt hast, dann kannst du bald entspannt auch größere Anschaffungen daraus bezahlen, ohne dass dein Konto in Schieflage gerät. Wenn du alles ins Monatsbudget steckst und planst, nur das zu sparen, was am Ende noch übrig ist, dann wirst du leider nicht weit kommen.

Budgetplanung – alle Beiträge

- Schritt 1: Einnahmen und Ausgaben

- Schritt 2: Sinking Funds und Spartöpfe – du bist hier

- Schritt 3: Budget für den Monat berechnen

- Schritt 4: Ausgaben tracken

- Schritt 5: Wochenabschluss und Monatsabschluss

Und hier findest du den kompletten Budgetplaner mit allen Vorlagen zum Ausdrucken:

Budgetplanung für Anfänger – mit kostenloser Vorlage

Sparst du schon auf deine Sinking Funds und Spartöpfe? Oder willst du gerade erst damit anfangen? Wenn irgendetwas noch nicht ganz klar ist, schreib mir gerne eine Mail oder hinterlass einen Kommentar.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen

Miss Konfetti

Miss Konfetti

MissKonfetti

MissKonfetti  Miss Konfetti

Miss Konfetti  MissKonfetti

MissKonfetti Miss Konfetti

Miss Konfetti

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!